Ved dødsfald efterlader afdøde en række værdier i dødsboet - hus, bil, indbo, eller andet. Disse værdigenstande skal opgøres og fordeles blandt arvingerne. Det kaldes for et boskifte. Men hvordan opgøres et dødsbo? Det kan du blive klogere på nedenfor.

Et boskifte skal godkendes og udleveres af skifteretten, der sikrer, at de rette arvinger får den rette arv, og at kreditorer får deres. Det er ikke muligt at råde over dødsboets midler, før man har modtaget en skifteretsattest.

Det er bedemandens opgave at indberette dødsfaldet til kordegnen/præsten, som så sørger for at registrere dødsfaldet, så skifteretten, folkeregistreret og andre bliver bekendt hermed. Skifteretten henvender sig til boets kontaktperson på dødsanmeldelsen og ikke andre, for at få afklaret, hvordan dødsboet skal skiftes.

Hvad er et dødsbo?

Et dødsbo er den samlede betegnelse for den formue, en person efterlader sig ved sin død. Dette inkluderer alle de aktiver, som personen ejede, såsom fast ejendom, bil, møbler og andre ejendele, såvel som deres gæld og andre forpligtelser.

Dødsbobehandling kan udføres på flere måder

Overordnet findes der 7 former for behandling af et dødsbo. Valg af form for boskifte kan have stor betydning for ægtefællens og arvingernes økonomiske og personlige forhold. Arveretsadvokaterne anbefaler derfor, at valg af boskifteform sker i samarbejde med en specialiseret advokat i dødsbo. Vi er specialiserede i alle aspekter af retsregler og retspraksis ved skifte og arv og har indgående erfaring med processen fra dødsfald til afslutning af boet.

Boudlæg

Boudlæg anvendes ved mindre dødsboer. Det vil sige med værdier/aktiver på under under 51.000 kr. i 2024 efter betaling af sædvanlige begravelsesudgifter.

Boudlæg kaldes også for begravelsesudlæg. Det betyder, at der i boet stort set kun er penge til at dække udgifterne i forbindelse med begravelsen. Boudlæg er en enkel måde at behandle små dødsboer på, og det er kun nødvendigt med en formueopgørelse og ikke en egentlig boopgørelse.

Arveretsadvokaterne kan informere om, hvornår et boudlæg er relevant.

Ægtefælleudlæg

Ægtefælleudlæg er relevant i de tilfælde, hvor afdøde efterlader sig en ægtefælle, og den samlede formue er under 870.000 kr. i 2024. Ved ægtefælleudlæg beholder ægtefællen hele den samlede formue, uden at afdødes børn, både fællesbørn og særbørn, er berettiget til at modtage nogen form for arv.

De livsforsikringer og pensioner, man som længstlevende får udbetalt i forbindelse med sin ægtefælles død, skal medregnes i den samlede formue.

I tilfælde af ægtefælleudlæg, er det vigtigt, at være opmærksom på, at ægtefællen overtager afdødes gæld. Det er derfor en god idé, at undersøge gældens omfang, så man ikke havner i en gældsfælde.

Arveretsadvokaterne er specialiseret i at rådgive om opdeling af arv og eventuel gæld og opgørelser til brug for vurdering af om, der kan være tale om et ægtefælleudlæg.

Kontakt Danske Arveretsadvokater og få hjælp af en advokat med speciale i dødsbo, for at få et overblik over i hvilke situationer man hæfter for ægtefællens gæld. Ved et ægtefælleudlæg er retsafgiften 750,-

Privat skifte af dødsbo

Et privat skifte bruges, når arvingerne er enige om, at dødsboet behandles uden medvirkning af en bobestyrer udpeget af skifteretten. At boet skiftes privat betyder ikke, at arvingerne skal behandle boet alene. Det sker typisk med hjælp fra en advokat med speciale i dødsboer. For at et bo kan skiftes privat, er der nogle betingelser der skal være opfyldt:

- Alle arvinger skal være enige om, hvad der skal ske med boet.

- I forbindelse med udleveringen af boet til privat skifte skal arvingerne angive, at boets aktiver er tilstrækkelige til at dække boets passiver/gældsforpligtelser.

- Mindst en af boets arvinger skal kunne optræde under skiftet uden at være repræsenteret ved værge/skifteværge samt være solvent.

- Mindst en arving i boet skal have hjemting her i landet.

- Det er et krav, at der ikke er afgørende hensyn, der taler imod et privat skifte.

Boopgørelse

Er arvingerne enige om, at boet kan blive udleveret til privat skifte, skal de senest 6 måneder efter boets udlevering indlevere en åbningsstatus i boet. For at afslutte bobehandlingen, skal arvingerne lave en boopgørelse, som skal indsendes til skifteretten og SKAT. Hvis afdøde har en formue af en vis størrelse, kan dødsboet blive skattepligtigt.

At dele et dødsbo og udfærdige boopgørelse mv. kan være kompliceret. Det kan eksempelvis indebære opgørelse og frasalg af vanskelige aktiver, såsom virksomhed, udlejningsejendomme, sommerhuse med skattepligt, aktiver i udlandet, aktiver man ejer sammen med andre mm. Det kan derfor være en god idé at lade en advokat med stor viden om arveloven sørge for afviklingen. Find en arveretsadvokat tæt på dig.

Ved et privat skifte er afgiften 1500,- med tillæg af yderligere 9.000,- i afgift, hvis boets formue overstiger 1,5 mio kr.

Forenklet privat skifte

Et forenklet privat skifte er et privat skifte, hvor der ikke skal indleveres en egentlig boopgørelse til Skifteretten. Man kan nøjes med en oversigt over aktiver og passiver opgjort pr. dødsdagen. Der skal ikke indleveres en egentlig boopgørelse, fordi der er tale om et bo, hvor der hverken skal betales dødsboskat, boafgift eller tillægsboafgift.

Fordelen ved at vælge forenklet privat skifte frem for almindeligt privat skifte er, at kravene til opgørelserne er lagt mindre end ved et privatskifte og dermed er det en mere simpel måde at skifte på.

Ud over at opfylde kravene til et privat skifte, så er der yderligere betingelser som skal være opfyldt før man kan få et forenklet privat skifte:

- Ingen af arvingerne må være repræsenteret ved en værge eller skifteværge

- Der må ikke være legatarer i boet

- Afdøde må ikke have drevet selvstændig erhvervsvirksomhed op til dødsfaldet

- Der må ikke være aktiver som er af- eller nedskrivningsbrettigede

Afgiften ved et forenklet privat skifte er 1500,-

Uskiftet bo

Uskiftet bo kan være en hensigtsmæssig behandlingsform, hvis der er tale om ældre ægtefæller med fælles økonomi og fællesbørn. Det er en forholdsvis enkel og billig måde at opgøre formuen på, men giver samtidig en række begrænsninger og forpligtelser. Blandt andet kan man i henhold til arveloven ikke gifte sig igen, medmindre dødsboet bliver skiftet, inden man indgår nyt ægteskab. Et testamente vil ofte give gode muligheder for at vælge et skifte i stedet for uskiftet bo.

Hvis man har mistet en ægtefælle, kan man vælge at sidde i uskiftet bo, hvis man har fælles formue og fælles børn. Det betyder, at den efterladte ægtefælle økonomisk kan fortsætte stort set som før, og ikke skal betale arv til sine børn. Uskiftet bo anvendes i de tilfælde, hvor afdøde efterlader sig en ægtefælle, og hvor formuens størrelse gør, at de gældende arveregler om ægtefælleudlæg ikke er relevante.

Bliver et dødsbo udlagt til uskiftet bo, beholder man som ægtefælle formuen, men overtager også afdødes eventuelle gæld. Man kan som ægtefælle kun sidde i uskiftet bo med afdødes fælleseje, det vil sige de ejendele afdøde efterlader sig, der ikke er gjort til særeje.

Arveretsadvokaterne er specialiseret i at rådgive om opdeling af arv, dødsbo og eventuel gæld. Kontakt Danske Arveretsadvokater for at få et overblik over i hvilke situationer man hæfter for ægtefællens gæld.

Ved et uskiftet bo er der ingen retsafgift.

Bobestyrer af dødsbo

Der er syv situationer, hvor et solvent dødsbo har behov for bobestyrerbehandling:

- Hvis afdøde har bestemt det i et testamente.

- Hvis arvingerne ikke kan nå til enighed om boets forhold.

- Hvis blot én af arvingerne selv foretrækker at lade en bobestyrer stå for processen.

- Hvis alle arvinger er umyndige eller skal repræsenteres ved skifteværge

- Hvis der ikke er nogen solvente arvinger

- Hvis alle arvingerne bor i udlandet og ikke ønsker at stille sikkerhed for boets udlevering.

- Hvis det ikke inden rimelig tid er lykkedes at beslutte at boet skal behandles på en anden måde.

I bobestyrerbehandlingen af et solvent bo er det bobestyrerens opgave at informere arvingerne om alle væsentlige beslutninger igennem behandlingen af boet.

I boet skal der indrykkes proklama i statstidende og bobestyreren sørger for, at de krav, som kreditorerne har anmeldt, bliver prøvet – vurderet om de har ret til dækning af boets formue.

Bobestyreren udarbejder en åbningsstatus efter udløb af proklamafristen, så arvingerne, SKAT og Skifteret modtager en opgørelse over, hvordan boets økonomiske forhold så ud på dødsdagen.

Bobestyreren skal også udarbejde en boopgørelse, som beskriver forløbet fra dødsfald til boets afslutning.

Arvingerne er under bobehandlingen med til at bestemme de væsentlige ting i boet, eksempelvis om et hus skal sælges og til hvilken værdi. Skifteretten udpeger som udgangspunkt en autoriseret bobestyrer, der altid er en erfaren dødsboadvokat.

Danske Arveretsadvokater er specialiserede i at sikre en hensigtsmæssig fordeling af arven. Vi tilbyder vejledning og bistand, når arvinger skal nå til enighed om opdelingen af boet, og vi sikrer, at alle de involverede parter bliver hørt. Arveretsadvokaterne er vant til at navigere i spændingsfeltet mellem følelser og konflikter i familien.

Hvis et bo er insolvent skal det også behandles ved en bobestyrer. Læs mere her

Ved en bobestyrerbehandling er der som i private skifter en retsafgift på 1.500 kr. Overstiger boets nettoformue 1,5 mio. kr., opkræves yderligere en afgift på 9.000 kr.

Insolvent dødsbo

Et insolvent bo betyder, at boets gæld overstiger værdien af aktiverne i boet. Derfor arver arvingerne som udgangspunkt ikke noget efter afdøde.

Hvis man som arving til et bo har mistanke om, at boet er insolvent, er det en god ide at være opmærksom på, hvem der skal betale udgifterne i forbindelse med en begravelse. Et insolvent bo kan nemlig ikke altid betale og dermed er det den, der har bestilt begravelsen, som kommer til at betale for den. Viser det sig først efter boets udlevering til anden boskifteform, at boet er insolvent, har arvingerne i nogle tilfælde mulighed for at bakke ud af boet.

Danske Arveretsadvokater er specialiserede i rådgivning om valg af skifteform herunder solvent i forhold til insolvent bobehandling.

Vi kan rådgive dig om forløbet omkring et insolvent bo og muligheden for at bakke ud af/fortryde boet, hvis et solvent bo viser sig at være insolvent. Udbakningsreglerne er komplicerede, så vi opfordrer til, at man kontakter en arveretsadvokat,

Arvingerne vil ofte kunne overtage afdødes indbo mod at rydde og rengøre bopælen. Ønsker arvingerne at overtage andre aktiver fra boet, vil de skulle købe disse af boet.

I et insolvent bo er det kreditorerne, som bobestyreren skal drøfte boets behandling med, Derfor får arvingerne meget begrænset information om boet. De vil dog altid modtage en kopi af åbningsstatus og boopgørelsen.

Ved insolvente boer er skifteafgiften 1.500 kr, med mindre boet sluttes efter Konkurslovens §143, så er der ingen afgift.

Hvem modtager dine forsikringer og pensioner ved din død?

Udbetalingen sker uden om dødsboet

Udbetalinger fra forsikringer/pensioner i anledning af dødsfaldet sker som klart udgangspunkt uden om boet. Dette også selvom boet er insolvent, hvor udbetalingen således uanset dette stadig vil tilfalde dine begunstigede/nærmeste pårørende.

Undtagelsen hertil, er hvis du har indsat ”boet/ingen” som begunstiget. Så går pengene i dødsboet og fordeles enten i henhold til arveloven eller et testamente. Pengene fra pensionen kan dermed også dække gæld.

Hvem sker udbetalingen til?

Udbetalingen sker til den du har indsat som begunstiget. Du kan læse mere om, hvordan du indsætter en begunstiget her.

Hvis ikke du har indsat en begunstiget sker udbetalingen til din nærmeste pårørende.

Nærmeste pårørende anses ifølge forsikringsaftaleloven/pensionsopsparingsloven for at være din ægtefælle eller samlever. Hvis ikke du efterlader dig ægtefælle/samlever, er din nærmeste pårørende dine børn, arvinger i henhold til testamente eller dine arvinger i henhold til arvelovent.

Det vil altså sige, at hvis du ikke efterlader dig ægtefælle, samlever eller børn og ikke har lavet testamente, er udgangspunktet, at det er dine forældre, der modtager summen med halvdelen hver. Dette udgangspunkt gælder, medmindre ”andet fremgår af omstændighederne”.

Særligt i forhold til samlevende skal du være opmærksom på, at der gælder nogle særlige regler både i forhold til hvornår man anses for at være samlevende og i forhold til, hvornår ordningen er oprettet (før/efter 2008).

Afgift

Der betales sædvanlig bo- og tillægsboafgift i forbindelse med udbetalingen. Se nærmere om satserne her. Der gælder ikke noget bundfradrag i forbindelse med udbetaling af forsikringer/pensioner.

Anfægtelse

Hvis du synes, at en pensions/forsikringsudbetaling er ”urimelig” kan du, hvis du er ægtefælle eller barn anfægte udbetalingen.

Anlæggelse af anfægtelsessag skal ske senest 1 år efter dødsfaldet.

I forhold til om en udbetaling anses for urimelig vil Retten se på baggrunden for begunstigelsen samt på parternes økonomiske forhold.

Hvis du får medhold i en anfægtelsessag kan du maksimalt modtage et beløb, der svarer til hvad du ville have modtaget i tvangsarv mv, hvis pensions/forsikringsudbetalingen var indgået i boet.

Længstlevendes egne pensioner

Den længstlevende ægtefælles egne pensioner indgår ikke i dødsboet og længstlevende kan således beholde disse.

Dødsboskat

Boet skal betale dødsboskat, hvis enten boets nettoformue eller boets aktiver på skæringsdagen overstiger 3.272.500 kr. i 2024. Boets opgørelse er derfor afgørende for skattepligten. Eksempelvis er det afgørende om arvinger overtager aktiver, eller om de sælges til ikke-arvinger.

Arvinger i boet kan også i nogen tilfælde overtage et aktiv og dermed indtræde (succedere) i afdødes skattemæssige stilling. Her er det vigtigt, at man som arving får afklaret konsekvenserne.

Danske Arveretsadvokater har indgående erfaring med at rådgive om de skattemæssige konsekvenser ved alle måder at opdele et bo på. Hvis en ægtefælle ønsker at indtræde i afdødes skattemæssige stilling ved overtagelse af eksempelvis en ejendom, bistår vi i alle faser af processen.

Hvis man som arving indtræder i afdødes skattemæssige stilling, kan der evt. beregnes en passivpost, som kan medtages i boet og dermed nedsætte værdien af aktivet.

Hvis et dødsbo er skattepligtigt, skal der betales 50 % i skat af den beregnede skattepligtige indkomst. Inden skatten betales har man et mellemperiode fradrag, som opgøres med 2.400 kr. i 2024 fra 1. januar i dødsåret til dødstidspunktet og i boet kan man der ud over få maksimalt bofradrag i 12 mdr. som er på 6.600 kr. i 2024 pr. md.

Sidder man i uskiftet bo – indtræder ægtefællen automatisk i afdødes skattemæssige stilling og i dødsåret kan man udnytte ens eget personfradrag og afdødes personfradrag, som dog gøres forholdsmæssigt op, således at man får et fradrag, der svarer til den tid afdøde levede i.

Bo- og gaveafgifter

Skifteafgifterne for boskifter varierer:

- Boudlæg: afgiftsfrit

- Ægtefælleudlæg: afgiftsfrit

- Uskiftet bo: afgiftsfrit

- I private skifter er afgiften 1.500,- med tillæg på 9.000, hvis boets bobeholdning overstiger 1,5 mio kr.

- Afgiften ved et forenklet privat skifte er 1.500,-

- I bobestyrerboer er afgiften 1.500 med tillæg på 9.000, hvis boets bobeholdning overstiger 1,5 mio kr.

Boafgifter

Når et bo skiftes, skal der som udgangspunkt betales afgift til statskassen.

Alle arvinger betaler ikke den samme afgift – der skelnes mellem boafgift, som er på 15 % og tillægsboafgift, som er på 25 %.

- Ingen afgift

Ægtefæller og almenvelgørende foreninger/organisationer. - 15 % afgift

Her ud over betaler alle andre 15 % - 25 % afgift

Nogen arvinger skal der ud over også betale et tillæg – tillægsboafgift:

- Samlevende, hvis samlivet har varet i mindre end 2 år og der ikke er børn

alle i arveklasse 2 og 3 – altså dem der ikke er børn, børnebørn osv eller forældre.

Bundfradrag

Enhver der dør, har et bundfradrag, når boafgifterne skal beregnes. Det betyder, at man, inden boafgiften beregnes, fratrækker kr. fratrækker kr. 333.100 (2024) inden man beregner 15 % afgiften.

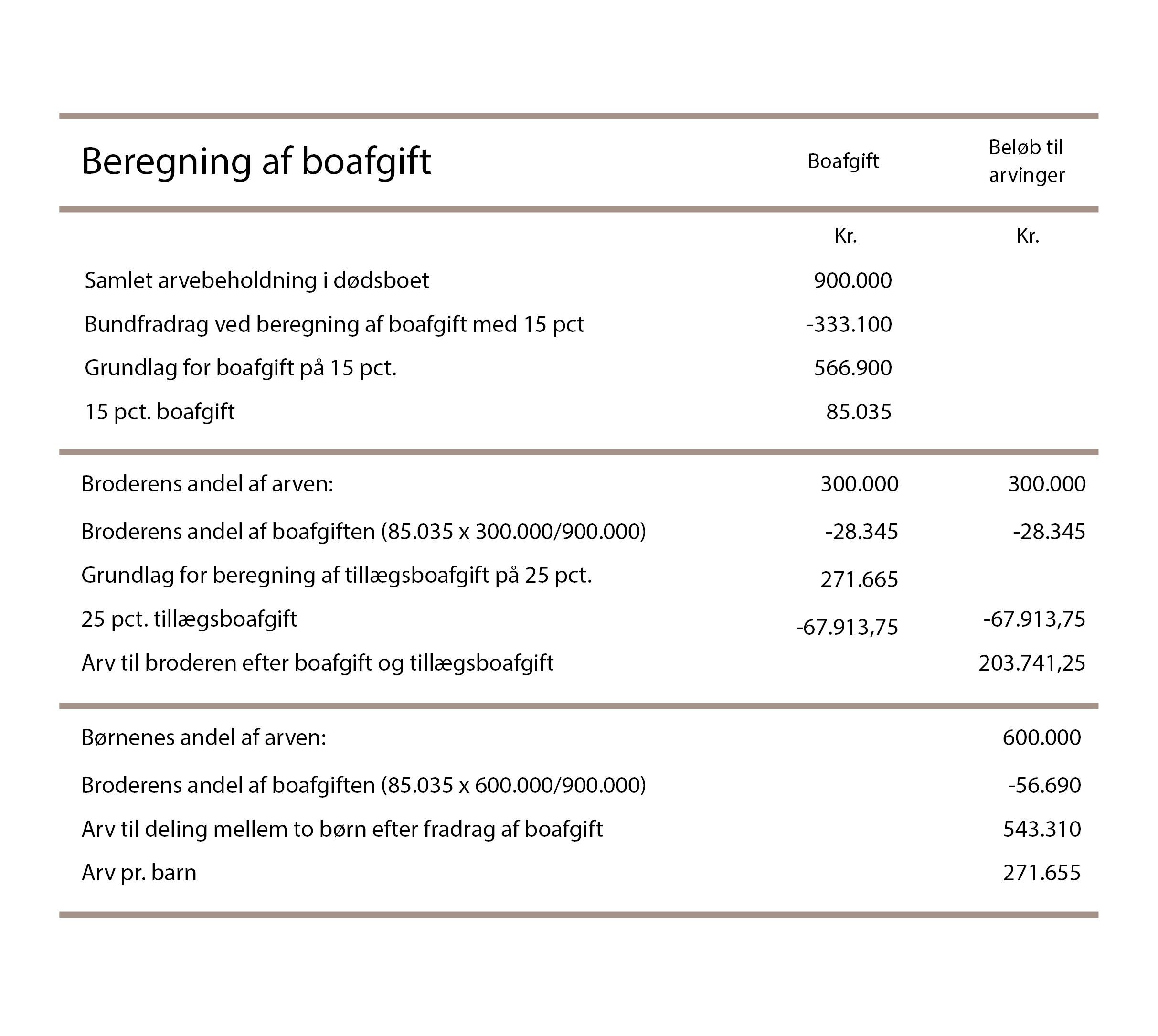

Se eksempel på beregning af boafgift - kilde skat.dk

Eksempel på beregning af boafgift af værdierne efter en afdød, der ved sin død i 2024 var enlig og efterlod sig i alt 900.000 kr. til sine to børn og til sin bror, der i følge testamente skulle arve 300.000 kr. (før afgift)

Gaver

Ægtefæller betragtes som to parter. Det betyder, at de hver især kan give en modtager 74.100 kr. årligt i 2024. Et barns eller stedbarns ægtefælle kan modtage op til 25.900 kr. i 2024 uden at betale afgift.

Ingen afgift

Gaver på op til 74.100 kr. årligt i 2024 er afgiftsfrie. Det gælder dog kun, hvis gaven går til dine børn, stedbørn, børnebørn, oldebørn, forældre, bedsteforældre, stedforældre eller en samlever/personer, hvis der har været fælles bopæl i min. 2 år op til dødsfaldet.

Gaver til ægtefæller er afgiftsfrie. En gave mellem ægtefæller forudsætter for at være gyldig, at der oprettes en ægtepagt og at den tinglyses. Fra 1. januar 2018 kræves der ikke længere ægtepagt ved gaver mellem ægtefæller.

Gaveafgift på 15 procent

Gaveafgiften er på 15 procent af beløb ud over grænsen på kr. 74.100 kr. i 2024. Hvis gaven er til børns og stedbørns ægtefæller, skal afgiften betales, hvis gavebeløbet er større end 25.900 kr. i 2024.

For papirløst samlevende (der har boet sammen i mere end to år) er der en afgift på 15 pct. af den del af gaven, der ligger ud over 74.100 kr. årligt i 2024.

Indkomstskat

Gaver til søskende og fraskilt/frasepareret ægtefælle m.fl. er ikke er omfattet af reglerne om 15 % afgift og dermed ikke omfattet af reglerne om gaveafgift. Her skal gavemodtageren betale almindelig indkomstskat, med mindre modtager og giver har haft fælles bopæl de sidste to år, før gaven blev givet. Dette gælder således også for samlevende, hvor samlivet har varet mindre end 2 år.

Gaver med fradrag

Man kan give gaver til velgørende foreninger og organisationer for et beløb op til kr. 18.300 kr. i 2024 og få skattefradrag for beløbet.